খতিয়ান প্রস্তুতকরণের ক্ষেত্রে প্রথম ধাপ পোস্টিং এবং পরবর্তী ধাপ ব্যালেন্সিং বা উদ্বৃত্ত নির্ণয়। সাধারণ অর্থে উদ্বৃত্ত বা ব্যালেন্স অবশিষ্ট অর্থে ব্যবহৃত হয়। যেমন—৫ কেজি চাল ক্রয় করা হলো এবং ৩ কেজি চাল ভোগ করা হলো, এই ক্ষেত্রে অবশিষ্ট রইল ২ কেজি। হিসাবের জের নির্ণয় অনেকটা এরূপ । হিসাবে পোস্টিং পরবর্তী ডেবিট ও ক্রেডিট দিকের পার্থক্য নির্ণয় করাকে জের টানা বা ব্যালেন্সিং বলা হয় ৷

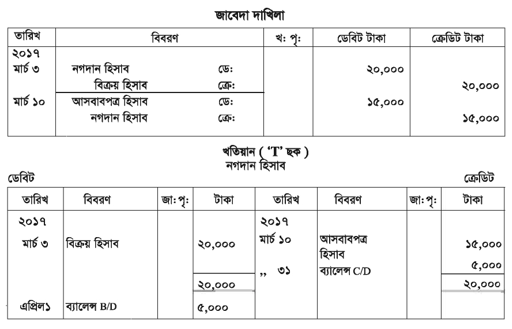

নিম্নোক্ত দুটি লেনদেন পোস্টিং পরবর্তী নগদান হিসাবের ব্যালেন্স নির্ণয় করা হলে:

২০১৭

মার্চ ৩ নগদ বিক্রয় ২০,০০০ টাকা

মার্চ ১০ আসবাবপত্র ক্রয় ১৫,০০০ টাকা

| C/D | Carried Down | নিচে নীত / স্থানান্তরিত হবে |

| B/D | Brought Down | উপর থেকে আনীত/স্থানান্তরিত হয়েছে |

| C/F | Carried Forward | সম্মুখে নীত |

| B/F | Brought Forward | পেছন থেকে আনীত |

| হিসাব পোস্টিং | হিসাবের উদ্বৃত্ত |

| ডেবিট পোস্টিং | ডেবিট ব্যালেন্স |

| ক্রেডিট পোস্টিং | ডেবিট ব্যালেন্স |

| ক্রেডিট পোস্টিং | ক্রেডিট ব্যালেন্স |

| ডেবিট পোস্টিং | ক্রেডিট ব্যালেন্স |

C/D বা C/F সময়ের শেষ তারিখে নিরূপণ করা হয় এবং এই উদ্বৃত্ত পুনরায় B/D বা B/F নামে পরবর্তী সময়ের প্রথম তারিখে হিসাবের বিপরীত পার্শ্বে লেখা হয়। যখন কোনো হিসাবের মোট ডেবিট ও মোট ক্রেডিট পোস্টিং সমান হয়। ঐ হিসাবের উদ্বৃত্ত শূন্য অর্থাৎ ব্যালেন্স C/D বা B/D লেখার প্রয়োজন হয় না। এই ধরনের হিসাবকে সমতা প্রাপ্ত হিসাব বলা হয়।

হিসাবের সাধারণ/স্বাভাবিক উদ্বৃত্ত

| হিসাবের শ্রেণি | উদ্বৃত্তের ধরণ |

| সম্পদ | ডেবিট ব্যালেন্স |

| দায় | ক্রেডিট ব্যালেন্স |

| মালিকানা স্বত্ব | ক্রেডিট ব্যালেন্স |

| আয় | ক্রেডিট ব্যালেন্স |

| ব্যয় | ডেবিট ব্যালেন্স |

Read more

or